Page 234 - 台灣股市何種選股模型行得通?

P. 234

224

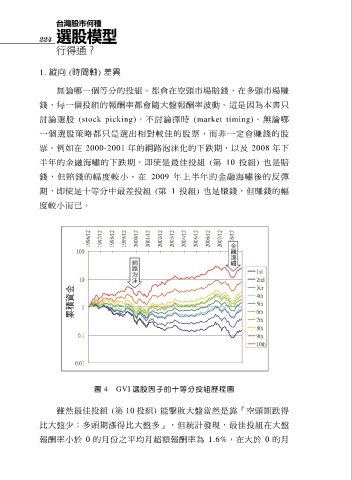

1. 縱向 (時間軸) 差異

無論哪一個等分的投組,都會在空頭市場賠錢,在多頭市場賺

錢,每一個投組的報酬率都會隨大盤報酬率波動。這是因為本書只

討 論 選 股 (stock picking), 不 討 論 擇 時 (market timing)。 無 論 哪

一個選股策略都只是選出相對較佳的股票,而非一定會賺錢的股

票。例如在 2000-2001 年的網路泡沫化的下跌期,以及 2008 年下

半年的金融海嘯的下跌期,即使是最佳投組 (第 10 投組) 也是賠

錢 , 但 賠 錢 的 幅 度 較 小 。 在 2009 年 上 半 年 的 金 融 海 嘯 後 的 反 彈

期,即使是十等分中最差投組 (第 1 投組) 也是賺錢,但賺錢的幅

度較小而已。

圖 4 GVI 選股因子的十等分投組歷程圖

雖然最佳投組 (第 10 投組) 能擊敗大盤當然是靠「空頭期跌得

比大盤少;多頭期漲得比大盤多」,但統計發現,最佳投組在大盤

報酬率小於 0 的月份之平均月超額報酬率為 1.6%,在大於 0 的月