Page 230 - 台灣股市何種選股模型行得通?

P. 230

220

出 10%或 50 檔股票時,如何選出呢?前面幾章提出了三種方法:

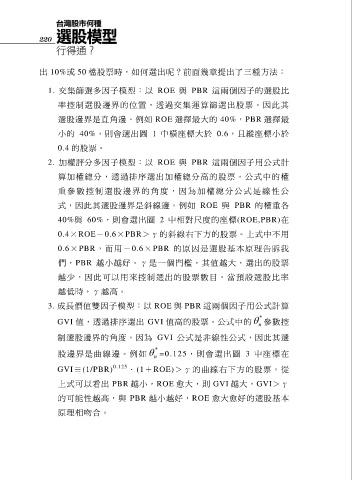

1. 交集篩選多因子模型:以 ROE 與 PBR 這兩個因子的選股比

率控制選股邊界的位置,透過交集運算篩選出股票。因此其

選股邊界是直角邊。例如 ROE 選擇最大的 40%,PBR 選擇最

小的 40%,則會選出圖 1 中橫座標大於 0.6,且縱座標小於

0.4 的股票。

2. 加權評分多因子模型:以 ROE 與 PBR 這兩個因子用公式計

算加權總分,透過排序選出加權總分高的股票。公式中的權

重 參 數 控制 選 股 邊界 的 角 度, 因 為 加權 總 分 公式 是 線性公

式,因此其選股邊界是斜線邊。例如 ROE 與 PBR 的權重各

40%與 60%,則會選出圖 2 中相對尺度的座標(ROE,PBR)在

0.4×ROE-0.6×PBR>γ的斜線右下方的股票。上式中不用

0.6×PBR, 而 用-0.6×PBR 的原因是選股基本原理告訴我

們 , PBR 越小越好。γ是一個門檻,其值越大,選出的股票

越少,因此可以用來控制選出的股票數目。當預設選股比率

越低時,γ越高。

3. 成長價值雙因子模型:以 ROE 與 PBR 這兩個因子用公式計算

*

GVI 值,透過排序選出 GVI 值高的股票。公式中的 參數控

n

制選股邊界的角度,因為 GVI 公式是非線性公式,因此其選

股邊界是曲線邊。例 如 n * =0.125,則會選出圖 3 中 座 標 在

GVI≡(1/PBR) 0.125 .(1+ROE)>γ的曲線右下方的股票。從

上式可以看出 PBR 越小,ROE 愈大,則 GVI 越大,GVI>γ

的可能性越高,與 PBR 越小越好,ROE 愈大愈好的選股基本

原理相吻合。