Page 225 - 台灣股市何種選股模型行得通?

P. 225

第 16 章 多因子選股模型 IV-預估年盈餘成長價值雙因子模型 215

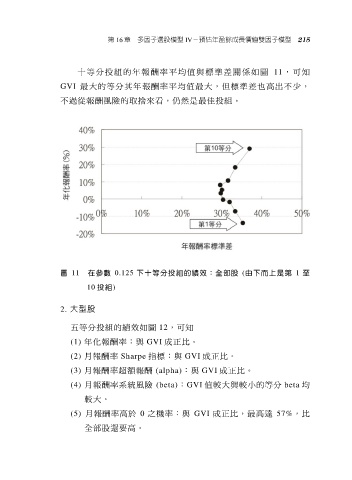

十等分投組的年報酬率平均值與標準差關係如圖 11, 可 知

GVI 最大的等分其年報 酬 率 平 均 值 最 大 , 但 標 準 差 也高出不少,

不過從報酬風險的取捨來看,仍然是最佳投組。

圖 11 在參數 0.125 下十等分投組的績效:全部股 (由下而上是第 1 至

10 投組)

2. 大型股

五等分投組的績效如圖 12,可知

(1) 年化報酬率:與 GVI 成正比。

(2) 月報酬率 Sharpe 指標:與 GVI 成正比。

(3) 月報酬率超額報酬 (alpha):與 GVI 成正比。

(4) 月報酬率系統風險 (beta):GVI 值較大與較小的等分 beta 均

較大。

(5) 月報酬率高於 0 之機率:與 GVI 成正比,最高達 57%,比

全部股還要高。