Page 236 - 台灣股市何種選股模型行得通?

P. 236

226

17-3 實證結果Ⅱ:大型股

由前面四章的結果可得下面結論 (表 2):

1. 交集篩選多因子模型:PE-ROE 二因子篩選法在選高報酬股票

的表現較佳,但 PB-ROE 二因子篩選法在選低報酬股票的表

現較佳。

2. 加權評分多因子模型:ROE 與 PBR 的權重為 50%與 50%是

最佳權重組合。

*

3. 近一季盈餘成長價值雙因子模型:在 參數等於 0.06 時有最

n

好的績效。

*

4. 預估年盈餘成長價值雙因子模型:在 參數等於 0.125 時有

n

最好的績效。

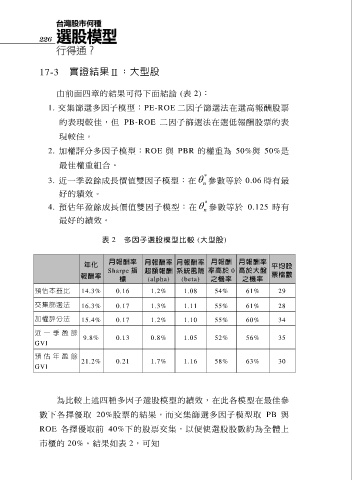

表 2 多因子選股模型比較 (大型股)

年化 月報酬率 月報酬率 月報酬率 月報酬 月報酬率 平均股

Sharpe 指 超額報酬 系統風險 率高於 0 高於大盤

報酬率 標 (alpha) (beta) 之機率 之機率 票檔數

預估本益比 14.3% 0.16 1.2% 1.08 54% 61% 29

交集篩選法 16.3% 0.17 1.3% 1.11 55% 61% 28

加權評分法 15.4% 0.17 1.2% 1.10 55% 60% 34

近 一 季 盈 餘 9.8% 0.13 0.8% 1.05 52% 56% 35

GVI

預 估 年 盈 餘 21.2% 0.21 1.7% 1.16 58% 63% 30

GVI

為比較上述四種多因子選股模型的績效,在此各模型在最佳參

數下各擇優取 20%股票的結果,而交集篩選多因子模型取 PB 與

ROE 各擇優取前 40%下的股票交集,以便使選股股數約為全體上

市櫃的 20%。結果如表 2,可知