Page 350 - 銀行催收個案精選

P. 350

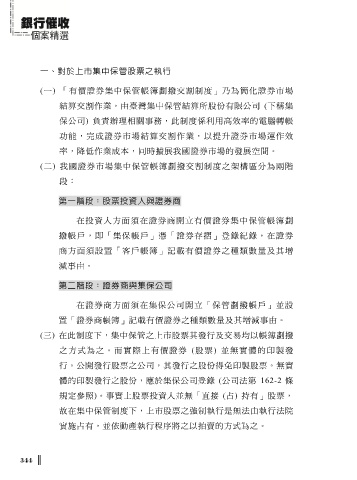

一、對於上市集中保管股票之執行

(一) 「有價證券集中保管帳簿劃撥交割制度」乃為簡化證券市場

結算交割作業,由臺灣集中保管結算所股份有限公司 (下稱集

保公司) 負責辦理相關事務,此制度係利用高效率的電腦轉帳

功能,完成證券市場結算交割作業,以提升證券市場運作效

率,降低作業成本,同時擴展我國證券市場的發展空間。

(二) 我國證券市場集中保管帳簿劃撥交割制度之架構區分為兩階

段:

第一階段:股票投資人與證券商

在投資人方面須在證券商開立有價證券集中保管帳簿劃

撥帳戶,即「集保帳戶」憑「證券存摺」登錄紀錄,在證券

商方面須設置「客戶帳簿」記載有價證券之種類數量及其增

減事由。

第二階段:證券商與集保公司

在證券商方面須在集保公司開立「保管劃撥帳戶」並設

置「證券商帳簿」記載有價證券之種類數量及其增減事由。

(三) 在此制度下,集中保管之上市股票其發行及交易均以帳簿劃撥

之方式為之。而實際上有價證券 (股票) 並無實體的印製發

行。公開發行股票之公司,其發行之股份得免印製股票。無實

體的印製發行之股份,應於集保公司登錄 (公司法第 162-2 條

規定參照)。事實上股票投資人並無「直接 (占) 持有」股票,

故在集中保管制度下,上市股票之強制執行是無法由執行法院

實施占有,並依動產執行程序將之以拍賣的方式為之。

344 ║