Page 299 - 銀行催收個案精選

P. 299

(喬律師,圖說強制執行法,高點文化事業有限公司出版)

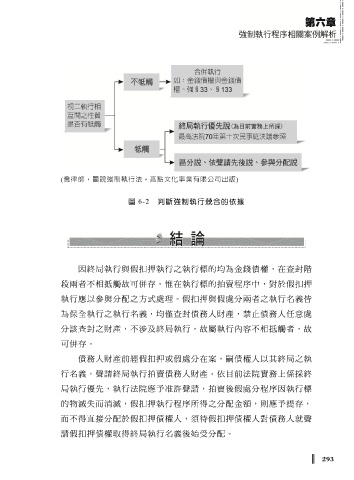

圖 6-2 判斷強制執行兢合的依據

因終局執行與假扣押執行之執行標的均為金錢債權,在查封階

段兩者不相抵觸故可併存。惟在執行標的拍賣程序中,對於假扣押

執行應以參與分配之方式處理。假扣押與假處分兩者之執行名義皆

為保全執行之執行名義,均僅查封債務人財產,禁止債務人任意處

分該查封之財產,不涉及終局執行,故屬執行內容不相抵觸者,故

可併存。

債務人財產前經假扣押或假處分在案,嗣債權人以其終局之執

行名義,聲請終局執行拍賣債務人財產。依目前法院實務上係採終

局執行優先,執行法院應予准許聲請,拍賣後假處分程序因執行標

的物滅失而消滅,假扣押執行程序所得之分配金額,則應予提存,

而不得直接分配於假扣押債權人,須待假扣押債權人對債務人就聲

請假扣押債權取得終局執行名義後始受分配。

║ 293