Page 254 - 解讀金融業務完全手冊-證券與保險篇

P. 254

240

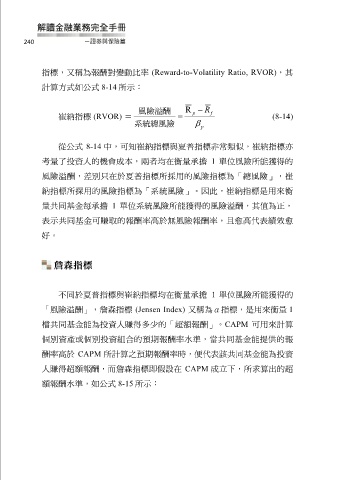

指標,又稱為報酬對變動比率 (Reward-to-Volatility Ratio, RVOR),其

計算方式如公式 8-14 所示:

風險溢酬 R p R f

崔納指標 (RVOR) = (8-14)

系統總風險 p

從公式 8-14 中,可知崔納指標與夏普指標非常類似,崔納指標亦

考量了投資人的機會成本,兩者均在衡量承擔 1 單位風險所能獲得的

風險溢酬,差別只在於夏普指標所採用的風險指標為「總風險」,崔

納指標所探用的風險指標為「系統風險」。因此,崔納指標是用來衡

量共同基金每承擔 1 單位系統風險所能獲得的風險溢酬,其值為正,

表示共同基金可賺取的報酬率高於無風險報酬率,且愈高代表績效愈

好。

詹森指標

不同於夏普指標與崔納指標均在衡量承擔 1 單位風險所能獲得的

「風險溢酬」,詹森指標 (Jensen Index) 又稱為α指標,是用來衡量 1

檔共同基金能為投資人賺得多少的「超額報酬」。CAPM 可用來計算

個別資產或個別投資組合的預期報酬率水準,當共同基金能提供的報

酬率高於 CAPM 所計算之預期報酬率時,便代表該共同基金能為投資

人賺得超額報酬,而詹森指標即假設在 CAPM 成立下,所求算出的超

額報酬水準,如公式 8-15 所示: