Page 180 - 解讀金融業務完全手冊-證券與保險篇

P. 180

166

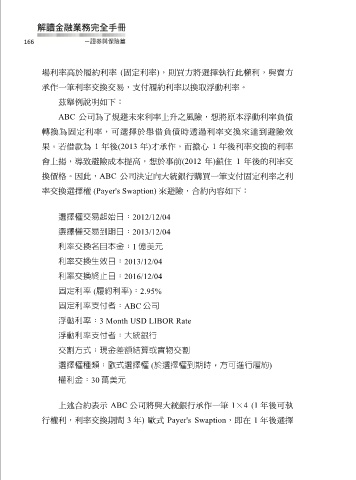

場利率高於履約利率 (固定利率),則買方將選擇執行此權利,與賣方

承作一筆利率交換交易,支付履約利率以換取浮動利率。

茲舉例說明如下:

ABC 公司為了規避未來利率上升之風險,想將原本浮動利率負債

轉換為固定利率,可選擇於舉借負債時透過利率交換來達到避險效

果。若借款為 1 年後(2013 年)才承作,而擔心 1 年後利率交換的利率

會上揚,導致避險成本提高,想於事前(2012 年)鎖住 1 年後的利率交

換價格。因此,ABC 公司決定向大統銀行購買一筆支付固定利率之利

率交換選擇權 (Payer's Swaption) 來避險,合約內容如下:

選擇權交易起始日:2012/12/04

選擇權交易到期日:2013/12/04

利率交換名目本金:1 億美元

利率交換生效日:2013/12/04

利率交換終止日:2016/12/04

固定利率 (履約利率):2.95%

固定利率支付者:ABC 公司

浮動利率:3 Month USD LIBOR Rate

浮動利率支付者:大統銀行

交割方式:現金差額結算或實物交割

選擇權種類:歐式選擇權 (於選擇權到期時,方可進行履約)

權利金:30 萬美元

上述合約表示 ABC 公司將與大統銀行承作一筆 1×4 (1 年後可執

行權利,利率交換期間 3 年) 歐式 Payer's Swaption,即在 1 年後選擇