Page 178 - 解讀金融業務完全手冊-證券與保險篇

P. 178

164

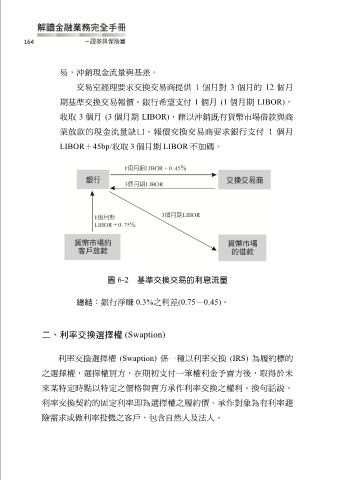

易,沖銷現金流量與基差。

交易室經理要求交換交易商提供 1 個月對 3 個月的 12 個月

期基準交換交易報價。銀行希望支付 1 個月 (1 個月期 LIBOR),

收取 3 個月 (3 個月期 LIBOR),藉以沖銷既有貨幣市埸借款與商

業放款的現金流量缺口。報價交換交易商要求銀行支付 1 個月

LIBOR+45bp/收取 3 個月期 LIBOR 不加碼。

圖 6-2 基準交換交易的利息流量

總結:銀行淨賺 0.3%之利差(0.75-0.45)。

二、利率交換選擇權 (Swaption)

利率交換選擇權 (Swaption) 係一種以利率交換 (IRS) 為履約標的

之選擇權,選擇權買方,在期初支付一筆權利金予賣方後,取得於未

來某特定時點以特定之價格與賣方承作利率交換之權利。換句話說,

利率交換契約的固定利率即為選擇權之履約價。承作對象為有利率避

險需求或做利率投機之客戶,包含自然人及法人。