Page 177 - 解讀金融業務完全手冊-證券與保險篇

P. 177

163

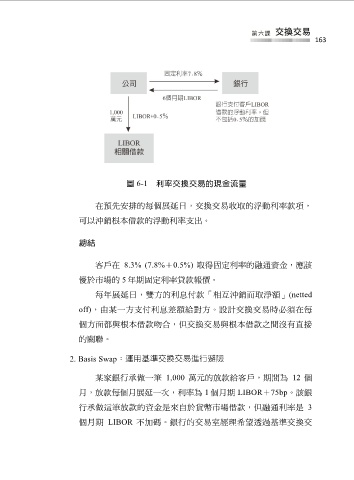

圖 6-1 利率交換交易的現金流量

在預先安排的每個展延日,交換交易收取的浮動利率款項,

可以沖銷根本借款的浮動利率支出。

總結

客戶在 8.3% (7.8%+0.5%) 取得固定利率的融通資金,應該

優於市場的 5 年期固定利率貸款報價。

每年展延日,雙方的利息付款「相互沖銷而取淨額」(netted

off),由某一方支付利息差額給對方。設計交換交易時必須在每

個方面都與根本借款吻合,但交換交易與根本借款之間沒有直接

的關聯。

2. Basis Swap:運用基準交換交易進行避險

某家銀行承做一筆 1,000 萬元的放款給客戶,期間為 12 個

月,放款每個月展延一次,利率為 1 個月期 LIBOR+75bp。該銀

行承做這筆放款的資金是來自於貨幣市場借款,但融通利率是 3

個月期 LIBOR 不加碼。銀行的交易室經理希望透過基準交換交