Page 182 - 解讀金融業務完全手冊-證券與保險篇

P. 182

168

權,則相當於將所承作之 3 年期利率交換,依相同之條件作 2 年之延

展。

反之,若該公司於期初承作此 3 年期利率交換時,認為 1 年後利

率有大幅下跌之機會,便可同時買入一筆 1×3 (1 年後可執行權利,

利率交換期間 2 年) Receiver's Swaption。1 年後若利率如該公司預期

大幅下跌,便可選擇執行此選擇權,承作一筆 2 年期收固定、付浮動

之利率交換,而此交換可與原先承作之 3 年期 IRS 相互沖銷,達到取

消原契約之功能。利率交換與利率交換選擇權搭配之情況共四種,詳

如表 6-1。

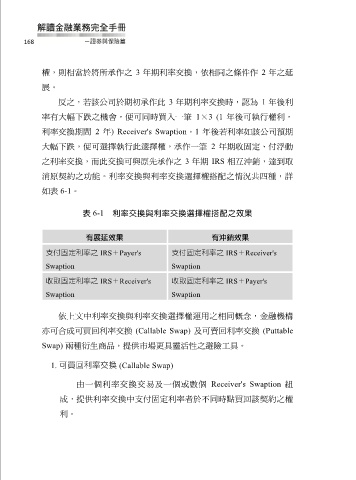

表 6-1 利率交換與利率交換選擇權搭配之效果

有展延效果 有沖銷效果

支付固定利率之 IRS+Payer's 支付固定利率之 IRS+Receiver's

Swaption Swaption

收取固定利率之 IRS+Receiver's 收取固定利率之 IRS+Payer's

Swaption Swaption

依上文中利率交換與利率交換選擇權運用之相同概念,金融機構

亦可合成可買回利率交換 (Callable Swap) 及可賣回利率交換 (Puttable

Swap) 兩種衍生商品,提供市場更具靈活性之避險工具。

1. 可買回利率交換 (Callable Swap)

由一個利率交換交易及一個或數個 Receiver's Swaption 組

成,提供利率交換中支付固定利率者於不同時點買回該契約之權

利。