Page 73 - 期貨與選擇權操作實務與技巧

P. 73

67

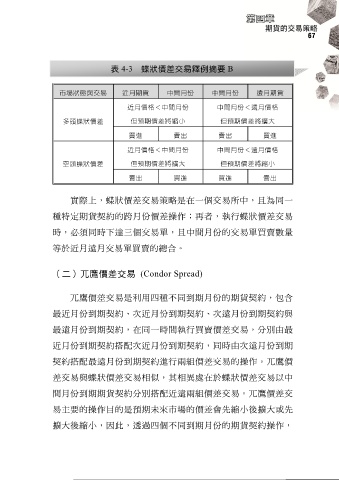

表 4-3 蝶狀價差交易釋例摘要 B

市場狀態與交易 近月期貨 中間月份 中間月份 遠月期貨

近月價格<中間月份 中間月份<遠月價格

多頭蝶狀價差 但預期價差將縮小 但預期價差將擴大

買進 賣出 賣出 買進

近月價格<中間月份 中間月份<遠月價格

空頭蝶狀價差 但預期價差將擴大 但預期價差將縮小

賣出 買進 買進 賣出

實際上,蝶狀價差交易策略是在一個交易所中,且為同一

種特定期貨契約的跨月份價差操作;再者,執行蝶狀價差交易

時,必須同時下達三個交易單,且中間月份的交易單買賣數量

等於近月遠月交易單買賣的總合。

(二)兀鷹價差交易 (Condor Spread)

兀鷹價差交易是利用四種不同到期月份的期貨契約,包含

最近月份到期契約、次近月份到期契約、次遠月份到期契約與

最遠月份到期契約,在同一時間執行買賣價差交易,分別由最

近月份到期契約搭配次近月份到期契約,同時由次遠月份到期

契約搭配最遠月份到期契約進行兩組價差交易的操作。兀鷹價

差交易與蝶狀價差交易相似,其相異處在於蝶狀價差交易以中

間月份到期期貨契約分別搭配近遠兩組價差交易。兀鷹價差交

易主要的操作目的是預期未來市場的價差會先縮小後擴大或先

擴大後縮小,因此,透過四個不同到期月份的期貨契約操作,