Page 75 - 期貨與選擇權操作實務與技巧

P. 75

69

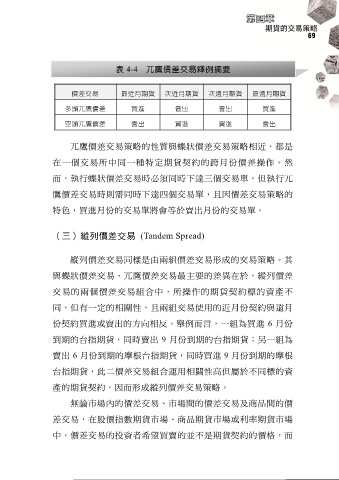

表 4-4 兀鷹價差交易釋例摘要

價差交易 最近月期貨 次近月期貨 次遠月期貨 最遠月期貨

多頭兀鷹價差 買進 賣出 賣出 買進

空頭兀鷹價差 賣出 買進 買進 賣出

兀鷹價差交易策略的性質與蝶狀價差交易策略相近,都是

在一個交易所中同一種特定期貨契約的跨月份價差操作。然

而,執行蝶狀價差交易時必須同時下達三個交易單,但執行兀

鷹價差交易時則需同時下達四個交易單,且因價差交易策略的

特色,買進月份的交易單將會等於賣出月份的交易單。

(三)縱列價差交易 (Tandem Spread)

縱列價差交易同樣是由兩組價差交易形成的交易策略。其

與蝶狀價差交易、兀鷹價差交易最主要的差異在於,縱列價差

交易的兩個價差交易組合中,所操作的期貨契約標的資產不

同,但有一定的相關性,且兩組交易使用的近月份契約與遠月

份契約買進或賣出的方向相反。舉例而言,一組為買進 6 月份

到期的台指期貨,同時賣出 9 月份到期的台指期貨;另一組為

賣出 6 月份到期的摩根台指期貨,同時買進 9 月份到期的摩根

台指期貨,此二價差交易組合運用相關性高但屬於不同標的資

產的期貨契約,因而形成縱列價差交易策略。

無論市場內的價差交易、市場間的價差交易及商品間的價

差交易,在股價指數期貨市場、商品期貨市場或利率期貨市場

中,價差交易的投資者希望買賣的並不是期貨契約的價格,而