Page 168 - 期貨與選擇權操作實務與技巧

P. 168

162

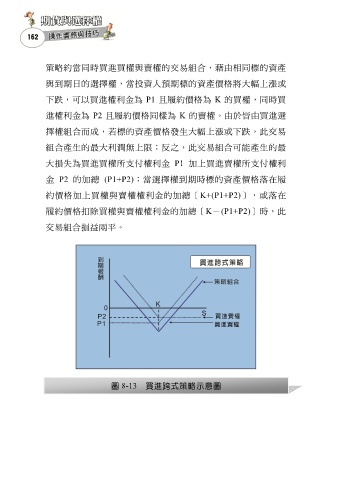

策略約當同時買進買權與賣權的交易組合,藉由相同標的資產

與到期日的選擇權,當投資人預期標的資產價格將大幅上漲或

下跌,可以買進權利金為 P1 且履約價格為 K 的買權,同時買

進權利金為 P2 且履約價格同樣為 K 的賣權。由於皆由買進選

擇權組合而成,若標的資產價格發生大幅上漲或下跌,此交易

組合產生的最大利潤無上限;反之,此交易組合可能產生的最

大損失為買進買權所支付權利金 P1 加上買進賣權所支付權利

金 P2 的加總 (P1+P2);當選擇權到期時標的資產價格落在履

約價格加上買權與賣權權利金的加總[K+(P1+P2)],或落在

履約價格扣除買權與賣權權利金的加總[K-(P1+P2)]時,此

交易組合損益兩平。

圖 8-13 買進跨式策略示意圖