Page 163 - 期貨與選擇權操作實務與技巧

P. 163

157

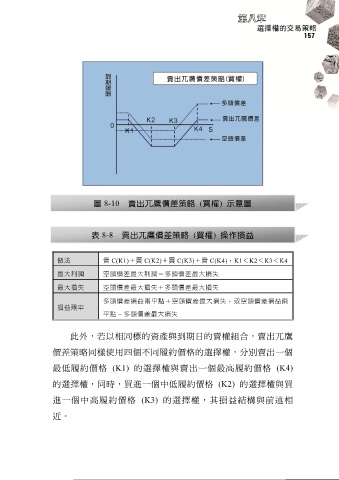

圖 8-10 賣出兀鷹價差策略 (買權) 示意圖

表 8-8 賣出兀鷹價差策略 (買權) 操作損益

做法 賣 C(K1)+買 C(K2)+買 C(K3)+賣 C(K4),K1<K2<K3<K4

最大利潤 空頭價差最大利潤-多頭價差最大損失

最大損失 空頭價差最大損失+多頭價差最大損失

多頭價差損益兩平點+空頭價差最大損失,或空頭價差損益兩

損益兩平

平點-多頭價差最大損失

此外,若以相同標的資產與到期日的賣權組合,賣出兀鷹

價差策略同樣使用四個不同履約價格的選擇權,分別賣出一個

最低履約價格 (K1) 的選擇權與賣出一個最高履約價格 (K4)

的選擇權,同時,買進一個中低履約價格 (K2) 的選擇權與買

進一個中高履約價格 (K3) 的選擇權,其損益結構與前述相

近。