Page 166 - 期貨與選擇權操作實務與技巧

P. 166

160

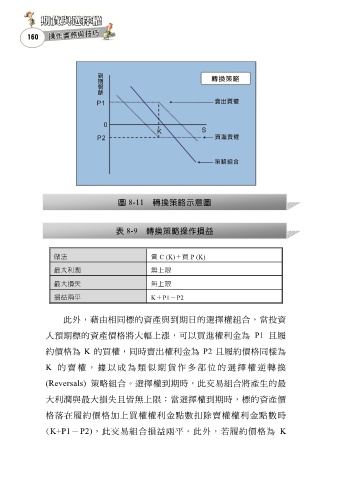

圖 8-11 轉換策略示意圖

表 8-9 轉換策略操作損益

做法 賣 C (K)+買 P (K)

最大利潤 無上限

最大損失 無上限

損益兩平 K+P1-P2

此外,藉由相同標的資產與到期日的選擇權組合,當投資

人預期標的資產價格將大幅上漲,可以買進權利金為 P1 且履

約價格為 K 的買權,同時賣出權利金為 P2 且履約價格同樣為

K 的賣權 ,據以成為類似期貨作多部位的選擇權逆轉 換

(Reversals) 策略組合。選擇權到期時,此交易組合將產生的最

大利潤與最大損失且皆無上限;當選擇權到期時,標的資產價

格落在履約價格加上買權權利金點數扣除賣權權利金點數時

(K+P1-P2),此交易組合損益兩平。此外,若履約價格為 K