Page 173 - 期貨與選擇權操作實務與技巧

P. 173

167

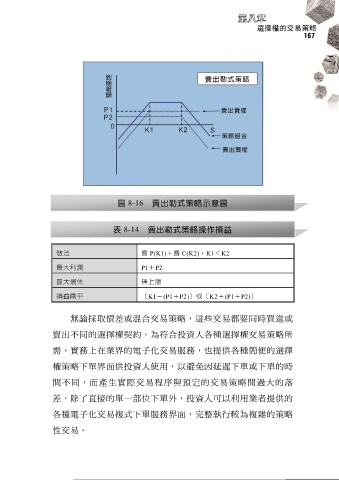

圖 8-16 賣出勒式策略示意圖

表 8-14 賣出勒式策略操作損益

做法 賣 P(K1)+賣 C(K2),K1<K2

最大利潤 P1+P2

最大損失 無上限

損益兩平 [K1-(P1+P2)]或[K2+(P1+P2)]

無論採取價差或混合交易策略,這些交易都要同時買進或

賣出不同的選擇權契約。為符合投資人各種選擇權交易策略所

需,實務上在業界的電子化交易服務,也提供各種簡便的選擇

權策略下單界面供投資人使用,以避免因延遲下單或下單的時

間不同,而產生實際交易程序與預定的交易策略間過大的落

差,除了直接的單一部位下單外,投資人可以利用業者提供的

各種電子化交易複式下單服務界面,完整執行較為複雜的策略

性交易。