Page 178 - 期貨與選擇權操作實務與技巧

P. 178

172

投資結構型商品的風險與報酬結構是對價的,其中衍生性

金融商品的主要特色仍存在風險移轉的意涵。雖然透過財務工

程設計包裝衍生性金融商品與固定收益商品,但其風險與報酬

本質依然隱含其中,僅是比例或程度的不同;再者,結構型商

品並非在集中市場買賣,此與期貨與選擇權的標準化與集中化

交易不同;且結構型商品的流通籌碼有限,多為現款現券交

易,相對於期貨與選擇權的保證金交易也有明顯的差異。

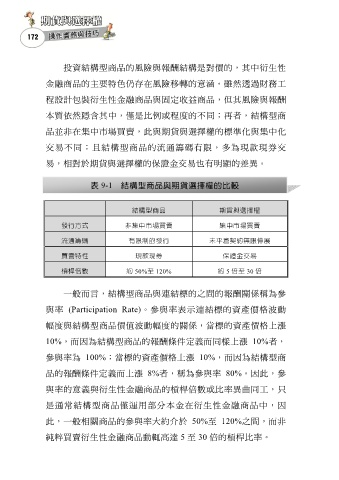

表 9-1 結構型商品與期貨選擇權的比較

結構型商品 期貨與選擇權

發行方式 非集中市場買賣 集中市場買賣

流通籌碼 有限制的發行 未平倉契約無限伸展

買賣特性 現款現券 保證金交易

槓桿倍數 約 50%至 120% 約 5 倍至 30 倍

一般而言,結構型商品與連結標的之間的報酬關係稱為參

與率 (Participation Rate)。參與率表示連結標的資產價格波動

幅度與結構型商品價值波動幅度的關係,當標的資產價格上漲

10%,而因為結構型商品的報酬條件定義而同樣上漲 10%者,

參與率為 100%;當標的資產價格上漲 10%,而因為結構型商

品的報酬條件定義而上漲 8%者,稱為參與率 80%。因此,參

與率的意義與衍生性金融商品的槓桿倍數或比率異曲同工,只

是通常結構型商品僅運用部分本金在衍生性金融商品中,因

此,一般相關商品的參與率大約介於 50%至 120%之間,而非

純粹買賣衍生性金融商品動輒高達 5 至 30 倍的槓桿比率。