Page 155 - 期貨與選擇權操作實務與技巧

P. 155

149

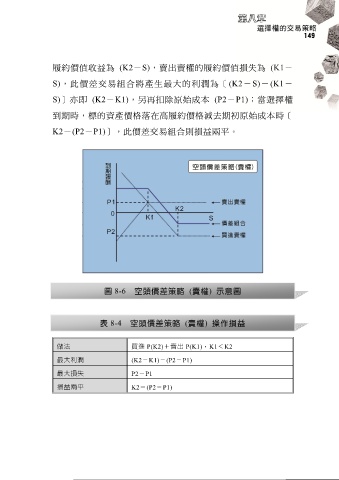

履約價值收益為 (K2-S),賣出賣權的履約價值損失為 (K1-

S),此價差交易組合將產生最大的利潤為[(K2-S)-(K1-

S)]亦即 (K2-K1),另再扣除原始成本 (P2-P1);當選擇權

到期時,標的資產價格落在高履約價格減去期初原始成本時[

K2-(P2-P1)],此價差交易組合則損益兩平。

圖 8-6 空頭價差策略 (賣權) 示意圖

表 8-4 空頭價差策略 (賣權) 操作損益

做法 買進 P(K2)+賣出 P(K1),K1<K2

最大利潤 (K2-K1)-(P2-P1)

最大損失 P2-P1

損益兩平 K2-(P2-P1)