Page 151 - 期貨與選擇權操作實務與技巧

P. 151

145

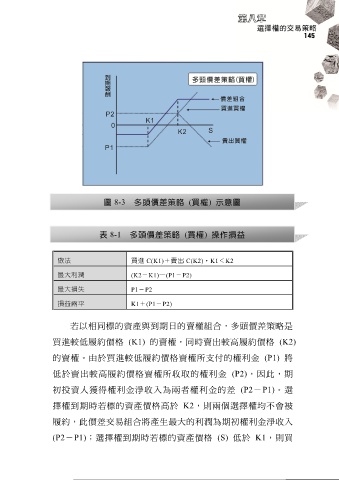

圖 8-3 多頭價差策略 (買權) 示意圖

表 8-1 多頭價差策略 (買權) 操作損益

做法 買進 C(K1)+賣出 C(K2),K1<K2

最大利潤 (K2-K1)–(P1-P2)

最大損失 P1-P2

損益兩平 K1+(P1-P2)

若以相同標的資產與到期日的賣權組合,多頭價差策略是

買進較低履約價格 (K1) 的賣權,同時賣出較高履約價格 (K2)

的賣權。由於買進較低履約價格賣權所支付的權利金 (P1) 將

低於賣出較高履約價格賣權所收取的權利金 (P2),因此,期

初投資人獲得權利金淨收入為兩者權利金的差 (P2-P1)。選

擇權到期時若標的資產價格高於 K2,則兩個選擇權均不會被

履約,此價差交易組合將產生最大的利潤為期初權利金淨收入

(P2-P1);選擇權到期時若標的資產價格 (S) 低於 K1,則買