Page 88 - 房貸估價實務與風險控管必讀6堂課

P. 88

82

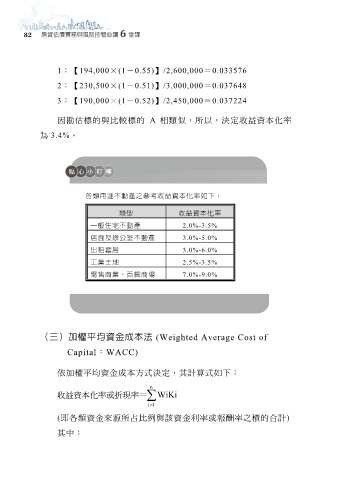

1:【194,000×(1-0.55)】/2,600,000=0.033576

2:【230,500×(1-0.51)】/3,000,000=0.037648

3:【190,000×(1-0.52)】/2,450,000=0.037224

因勘估標的與比較標的 A 相類似,所以,決定收益資本化率

為 3.4%。

各類用途不動產之參考收益資本化率如下:

類型 收益資本化率

一般住宅不動產 2.0%-3.5%

店面及辦公室不動產 3.0%-5.0%

出租套房 3.0%-6.0%

工業土地 2.5%-3.5%

零售商業、百貨商場 7.0%-9.0%

(三)加權平均資金成本法 (Weighted Average Cost of

Capital:WACC)

依加權平均資金成本方式決定,其計算式如下:

n

收益資本化率或折現率 = WiKi

i 1

(即各類資金來源所占比例與該資金利率或報酬率之積的合計)

其中: