Page 87 - 房貸估價實務與風險控管必讀6堂課

P. 87

81

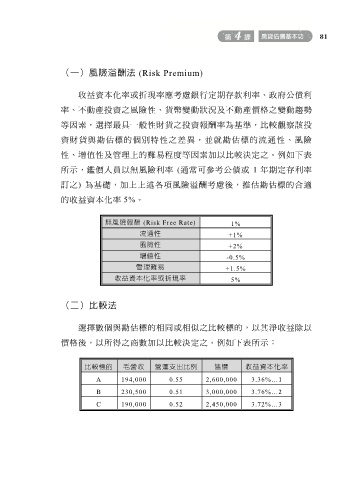

(一)風險溢酬法 (Risk Premium)

收益資本化率或折現率應考慮銀行定期存款利率、政府公債利

率、不動產投資之風險性、貨幣變動狀況及不動產價格之變動趨勢

等因素,選擇最具一般性財貨之投資報酬率為基準,比較觀察該投

資財貨與勘估標的個別特性之差異,並就勘估標的流通性、風險

性、增值性及管理上的難易程度等因素加以比較決定之。例如下表

所示,鑑價人員以無風險利率 (通常可參考公債或 1 年期定存利率

訂之) 為基礎,加上上述各項風險溢酬考慮後,推估勘估標的合適

的收益資本化率 5%。

無風險報酬 (Risk Free Rate) 1%

流通性 +1%

風險性 +2%

增值性 -0.5%

管理難易 +1.5%

收益資本化率或折現率 5%

(二)比較法

選擇數個與勘估標的相同或相似之比較標的,以其淨收益除以

價格後,以所得之商數加以比較決定之。例如下表所示:

比較標的 毛營收 營運支出比例 售價 收益資本化率

A 194,000 0.55 2,600,000 3.36%…1

B 230,500 0.51 3,000,000 3.76%…2

C 190,000 0.52 2,450,000 3.72%…3