Page 13 - 銀行授信債權確保與回收教戰手冊

P. 13

第一課 備償票據之徵提暨提示期限與時效 9

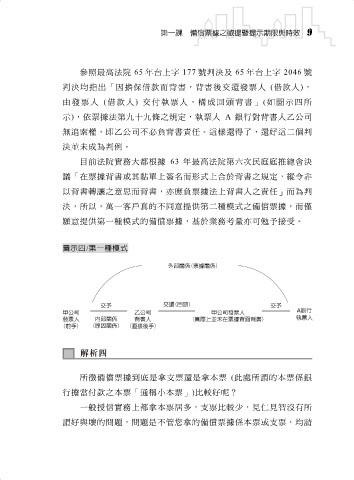

參照最高法院 65 年台上字 177 號判決及 65 年台上字 2046 號

判決均指出「因擔保借款而背書,背書後交還發票人 (借款人),

由發票人 (借款人) 交付執票人,構成回頭背書」(如圖示四所

示),依票據法第九十九條之規定,執票人 A 銀行對背書人乙公司

無追索權,即乙公司不必負背書責任。這樣還得了,還好這二個判

決並未成為判例。

目前法院實務大都根據 63 年最高法院第六次民庭庭推總會決

議「在票據背書或其黏單上簽名而形式上合於背書之規定,縱令非

以背書轉讓之意思而背書,亦應負票據法上背書人之責任」而為判

決,所以,萬一客戶真的不同意提供第二種模式之備償票據,而僅

願意提供第一種模式的備償票據,基於業務考量亦可勉予接受。

圖示四/第一種模式

所徵備償票據到底是拿支票還是拿本票 (此處所謂的本票係銀

行擔當付款之本票「通稱小本票」)比較好呢?

一般授信實務上都拿本票居多,支票比較少,見仁見智沒有所

謂好與壞的問題,問題是不管您拿的備償票據係本票或支票,均請