Page 10 - 銀行授信債權確保與回收教戰手冊

P. 10

6 銀行授信債權確保與回收教戰手冊

還有票據之內部關係即前手與直接後手間有原因關係抗辯權之存

在。就本題而言:

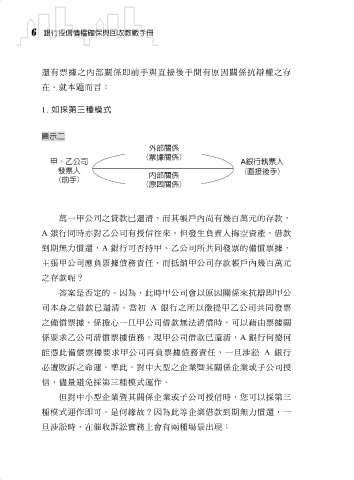

1. 如採第三種模式

圖示二

萬一甲公司之貸款已還清,而其帳戶內尚有幾百萬元的存款,

A 銀行同時亦對乙公司有授信往來,但發生負責人掏空資產,借款

到期無力償還,A 銀行可否持甲、乙公司所共同發票的備償票據,

主張甲公司應負票據債務責任,而抵銷甲公司存款帳戶內幾百萬元

之存款呢?

答案是否定的。因為,此時甲公司會以原因關係來抗辯即甲公

司本身之借款已還清。當初 A 銀行之所以徵提甲乙公司共同發票

之備償票據,係擔心一旦甲公司借款無法清償時,可以藉由票據關

係要求乙公司清償票據債務。現甲公司借款已還清,A 銀行何德何

能憑此備償票據要求甲公司再負票據債務責任,一旦涉訟 A 銀行

必遭敗訴之命運。準此,對中大型之企業暨其關係企業或子公司授

信,儘量避免採第三種模式運作。

但對中小型企業暨其關係企業或子公司授信時,您可以採第三

種模式運作即可。是何緣故?因為此等企業借款到期無力償還,一

旦涉訟時,在催收訴訟實務上會有兩種場景出現: