Page 12 - 銀行授信債權確保與回收教戰手冊

P. 12

8 銀行授信債權確保與回收教戰手冊

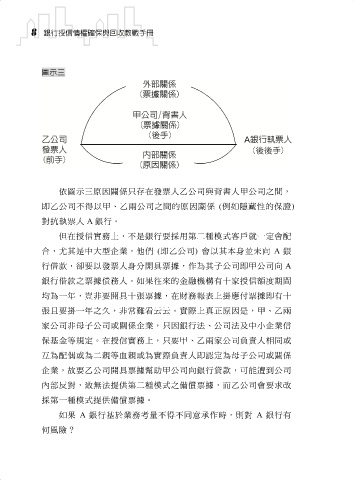

圖示三

依圖示三原因關係只存在發票人乙公司與背書人甲公司之間,

即乙公司不得以甲、乙兩公司之間的原因關係 (例如隱藏性的保證)

對抗執票人 A 銀行。

但在授信實務上,不是銀行要採用第二種模式客戶就一定會配

合,尤其是中大型企業,他們 (即乙公司) 會以其本身並未向 A 銀

行借款,卻要以發票人身分開具票據,作為其子公司即甲公司向 A

銀行借款之票據債務人。如果往來的金融機構有十家授信額度期間

均為一年,豈非要開具十張票據,在財務報表上掛應付票據即有十

張且要掛一年之久,非常難看云云。實際上真正原因是,甲、乙兩

家公司非母子公司或關係企業,只因銀行法、公司法及中小企業信

保基金等規定。在授信實務上,只要甲、乙兩家公司負責人相同或

互為配偶或為二親等血親或為實際負責人即認定為母子公司或關係

企業,故要乙公司開具票據幫助甲公司向銀行貸款,可能遭到公司

內部反對,致無法提供第二種模式之備償票據,而乙公司會要求改

採第一種模式提供備償票據。

如果 A 銀行基於業務考量不得不同意承作時,則對 A 銀行有

何風險?