Page 405 - 解讀金融業務完全手冊-銀行與票券篇

P. 405

391

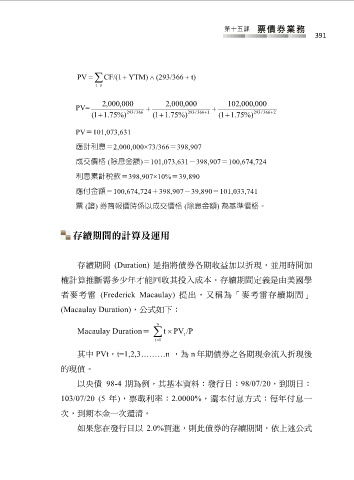

PV CF/(1 YTM) (293/366 t)

t 0

, 2 000 , 000 , 2 000 , 000 102 , 000 , 000

PV=

1 ( . 1 75 %) 293 / 366 1 ( . 1 75 %) 293 / 366 1 1 ( . 1 75 %) 293 / 366 2

PV=101,073,631

應計利息=2,000,000×73/366=398,907

成交價格 (除息金額)=101,073,631-398,907=100,674,724

利息累計稅款=398,907×10%=39,890

應付金額=100,674,724+398,907-39,890=101,033,741

票 (證) 券商報價時係以成交價格 (除息金額) 為基準價格。

存續期間的計算及運用

存續期間 (Duration) 是指將債券各期收益加以折現,並用時間加

權計算推斷需多少年才能回收其投入成本。存續期間定義是由美國學

者麥考雷 (Frederick Macaulay) 提出,又稱為「麥考雷存續期間」

(Macaulay Duration),公式如下:

n

Macaulay Duration= t PV t /P

t 1

其中 PVt,t=1,2,3………n ,為 n 年期債券之各期現金流入折現後

的現值。

以央債 98-4 期為例,其基本資料:發行日:98/07/20,到期日:

103/07/20 (5 年),票載利率:2.0000%,還本付息方式:每年付息一

次,到期本金一次還清。

如果您在發行日以 2.0%買進,則此債券的存續期間,依上述公式