Page 406 - 解讀金融業務完全手冊-銀行與票券篇

P. 406

392

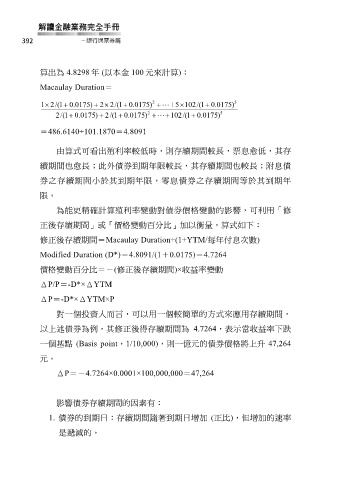

算出為 4.8298 年 (以本金 100 元來計算):

Macaulay Duration=

2

1 2 /( 1 . 0 0175 ) 2 2 /( 1 . 0 0175 ) + 5 102 /( 1 . 0 0175 ) 5

2

2 /( 1 . 0 0175 ) 2 /( 1 . 0 0175 ) 102 /( 1 . 0 0175 ) 5

=486.6140÷101.1870=4.8091

由算式可看出殖利率較低時,則存續期間較長,票息愈低,其存

續期間也愈長;此外債券到期年限較長,其存續期間也較長;附息債

券之存續期間小於其到期年限,零息債券之存續期間等於其到期年

限。

為能更精確計算殖利率變動對債券價格變動的影響,可利用「修

正後存續期間」或「價格變動百分比」加以衡量,算式如下:

修正後存續期間=Macaulay Duration÷(1+YTM/每年付息次數)

Modified Duration (D*)=4.8091/(1+0.0175)=4.7264

價格變動百分比=-(修正後存續期間)×收益率變動

ΔP/P=-D*×ΔYTM

ΔP=-D*×ΔYTM×P

對一個投資人而言,可以用一個較簡單的方式來應用存續期間,

以上述債券為例,其修正後得存續期間為 4.7264,表示當收益率下跌

一個基點 (Basis point,1/10,000),則一億元的債券價格將上升 47,264

元。

ΔP=-4.7264×0.0001×100,000,000=47,264

影響債券存續期間的因素有:

1. 債券的到期日:存續期間隨著到期日增加 (正比),但增加的速率

是遞減的。