Page 404 - 解讀金融業務完全手冊-銀行與票券篇

P. 404

390

的市場利率 (即殖利率) 折現,而不以發行當時的票面利率。因此,整

個市場收益率的改變就決定了債券價格的變動。

債券之買賣採除息交易,應計息由買方併同成交價金支付賣方,

應計息之計算採計首不計尾,並按實際天數計之 (債券附條件買賣期

間利息之計算,以每年 365 天,按實際天數計之)。究竟殖利率與債券

價格如何換算呢?我們將藉以下的例子來向您說明:

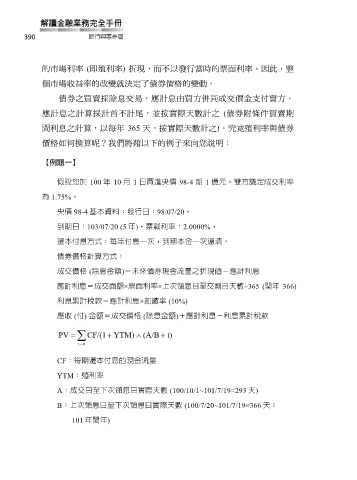

【例題一】

假設您於 100 年 10 月 1 日買進央債 98-4 期 1 億元,雙方議定成交利率

為 1.75%。

央債 98-4 基本資料:發行日:98/07/20,

到期日:103/07/20 (5 年),票載利率:2.0000%,

還本付息方式:每年付息一次,到期本金一次還清。

債券價格計算方式:

成交價格 (除息金額)=未來債券現金流量之折現值-應計利息

應計利息=成交面額×票面利率×上次領息日至交割日天數÷365 (閏年 366)

利息累計稅款=應計利息×扣繳率 (10%)

應收 (付) 金額=成交價格 (除息金額)+應計利息-利息累計稅款

PV CF/(1 YTM) (A/B t)

t 0

CF:每期還本付息的現金流量

YTM:殖利率

A:成交日至下次領息日實際天數 (100/10/1~101/7/19=293 天)

B:上次領息日至下次領息日實際天數 (100/7/20~101/7/19=366 天;

101 年閏年)