Page 479 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 479

業務屬性決定同業利潤標準

太平工作室依法可以不提供帳冊,直接採用同業利潤標準

核算當年度所得,法源依據為所得稅法施行細則第 81 條第 1

項:

本法第 83 條所稱之帳簿文據,其關係所得額之一部或

關係課稅年度中某一期間之所得額,而納稅義務人未能提示

者,稽徵機關得就該部分依查得之資料或同業利潤標準,核

定其所得額。

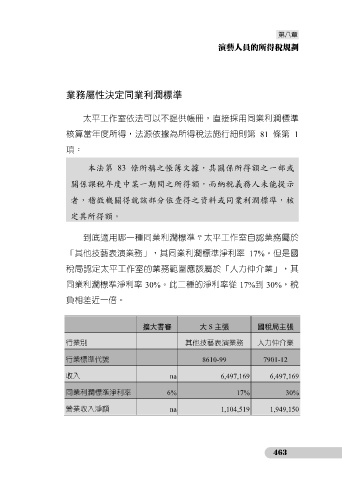

到底適用哪一種同業利潤標準?太平工作室自認業務屬於

「其他技藝表演業務」,其同業利潤標準淨利率 17%。但是國

稅局認定太平工作室的業務範圍應該屬於「人力仲介業」,其

同業利潤標準淨利率 30%。此二種的淨利率從 17%到 30%,稅

負相差近一倍。

擴大書審 大 S 主張 國稅局主張

行業別 其他技藝表演業務 人力仲介業

行業標準代號 8610-99 7901-12

收入 na 6,497,169 6,497,169

同業利潤標準淨利率 6% 17% 30%

營業收入淨額 na 1,104,519 1,949,150

463