Page 473 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 473

45%) 計算其執行業務所得申報個人綜合所得稅。

等到,大 S 成立太平工作室之後,工作室先選擇採用擴大

書面審核方式,自行按其他技藝表演業之純益率 6%調整課稅

所得額報繳營利事業所得稅,再依所得稅法第 14 條第 1 類關

於獨資資本主經營獨資事業之營利所得,應按核定之營利事業

所得額計算之規定,以太平工作室稅後所得列報為大 S 的營利

所得,併同大 S 其他各類所得申報繳納個人綜合所得稅。

有了工作室之後,大 S 個人綜合所得由 55%減為 6%;某

年度總稅負亦由 2,457,267 元銳減為 924,124 元。(資料來源 97

年度訴字第 1019 號判決書)

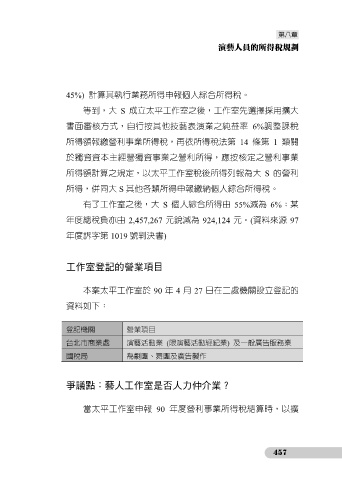

工作室登記的營業項目

本案太平工作室於 90 年 4 月 27 日在二處機關設立登記的

資料如下:

登記機關 營業項目

台北市商業處 演藝活動業 (限演藝活動經紀業) 及一般廣告服務業

國稅局 為劇團、舞團及廣告製作

爭議點:藝人工作室是否人力仲介業?

當太平工作室申報 90 年度營利事業所得稅結算時,以擴

457