Page 382 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 382

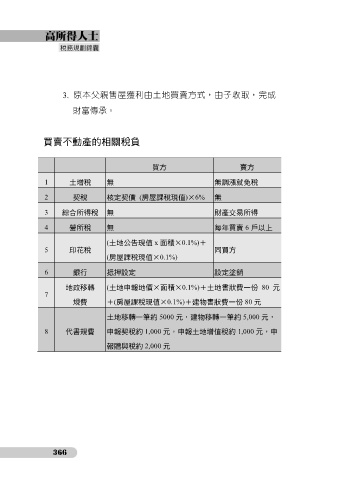

3. 原本父親售屋獲利由土地買賣方式,由子收取,完成

財富傳承。

買賣不動產的相關稅負

買方 賣方

1 土增稅 無 無調漲就免稅

2 契稅 核定契價 (房屋課稅現值)×6% 無

3 綜合所得稅 無 財產交易所得

4 營所稅 無 每年買賣 6 戶以上

(土地公告現值 x 面積×0.1%)+

5 印花稅 同買方

(房屋課稅現值×0.1%)

6 銀行 抵押設定 設定塗銷

地政移轉 (土地申報地價×面積×0.1%)+土地書狀費一份 80 元

7

規費 +(房屋課稅現值×0.1%)+建物書狀費一份 80 元

土地移轉一筆約 5000 元,建物移轉一筆約 5,000 元,

8 代書規費 申報契稅約 1,000 元,申報土地增值稅約 1,000 元,申

報贈與稅約 2,000 元

366