Page 378 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 378

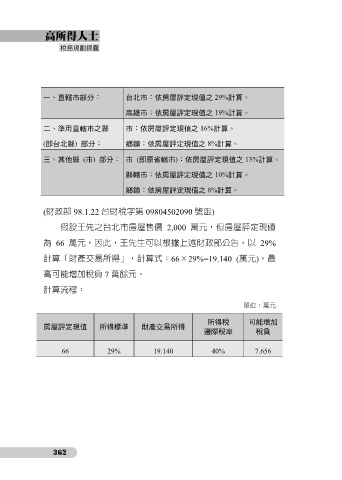

一、直轄市部分: 台北市:依房屋評定現值之 29%計算。

高雄市:依房屋評定現值之 19%計算。

二、準用直轄市之縣 市:依房屋評定現值之 16%計算。

(即台北縣) 部分: 鄉鎮:依房屋評定現值之 8%計算。

三、其他縣 (市) 部分: 市 (即原省轄市):依房屋評定現值之 13%計算。

縣轄市:依房屋評定現值之 10%計算。

鄉鎮:依房屋評定現值之 8%計算。

(財政部 98.1.22 台財稅字第 09804502090 號函)

假設王先之台北市房屋售價 2,000 萬元,但房屋評定現值

為 66 萬元,因此,王先生可以根據上述財政部公告,以 29%

計算「財產交易所得」,計算式:66×29%=19.140 (萬元),最

高可能增加稅負 7 萬餘元。

計算流程:

單位:萬元

所得稅 可能增加

房屋評定現值 所得標準 財產交易所得

邊際稅率 稅負

66 29% 19.140 40% 7.656

362