Page 164 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 164

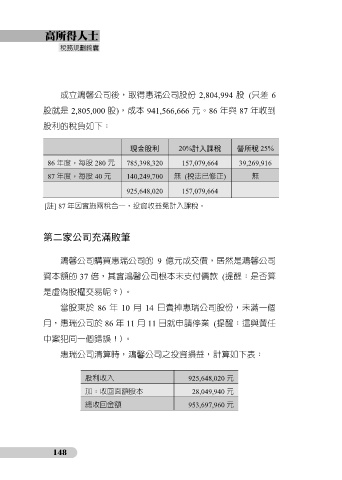

成立鴻馨公司後,取得惠瑞公司股份 2,804,994 股 (只差 6

股就是 2,805,000 股),成本 941,566,666 元。86 年與 87 年收到

股利的稅負如下:

現金股利 20%計入課稅 營所稅 25%

86 年度,每股 280 元 785,398,320 157,079,664 39,269,916

87 年度,每股 40 元 140,249,700 無 (稅法已修正) 無

925,648,020 157,079,664

[註] 87 年因實施兩稅合一,投資收益免計入課稅。

第二家公司充滿敗筆

鴻馨公司購買惠瑞公司的 9 億元成交價,居然是鴻馨公司

資本額的 37 倍,其實鴻馨公司根本未支付價款 (提醒:是否算

是虛偽股權交易呢?)。

當股東於 86 年 10 月 14 日賣掉惠瑞公司股份,未滿一個

月,惠瑞公司於 86 年 11 月 11 日就申請停業 (提醒:這與黃任

中案犯同一個錯誤!)。

惠瑞公司清算時,鴻馨公司之投資損益,計算如下表:

股利收入 925,648,020 元

加:收回面額股本 28,049,940 元

總收回金額 953,697,960 元

148