Page 160 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 160

投資公司弄巧成拙

惠瑞公司可以有效節省原個人直接持有英業達股票的個人

股利所得稅,但是投資公司一旦出售股票資產,反而需將股票

價差 (資本利得) 納入公司盈餘,分配給股東後,造成股東個

人的營利所得增加,當然個人綜所稅也就隨之增加。如果,當

初這些股票部位如果一直維持由自然人持有,反而免稅;因為

個人證券交易所得停徵。

[補充說明]

股利所得適合以投資公司節稅,但是股票買賣價差所產生的資本利

得 (capital gain) 不能以投資公司規劃。

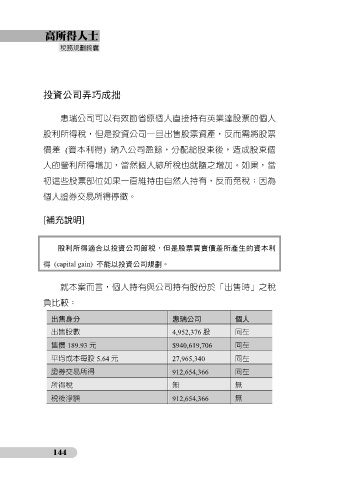

就本案而言,個人持有與公司持有股份於「出售時」之稅

負比較:

出售身分 惠瑞公司 個人

出售股數 4,952,376 股 同左

售價 189.93 元 $940,619,706 同左

平均成本每股 5.64 元 27,965,340 同左

證券交易所得 912,654,366 同左

所得稅 無 無

稅後淨額 912,654,366 無

144