Page 158 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 158

[補充說明]

此處所稱「第一期」是指七位股東以英業達股票以股作價成立惠瑞

公司的規劃,而「第二期」是指後來七位股東又成立第二家投資公司的

規劃。如此分法是來自於最高行政法院判決書的用語,目的是為了分辨

七位股東不同期間,有不同的規劃重點,而且第一期屬於合法節稅,第

二期作法卻引起行政救濟官司,為求案情理解,因此有分別的必要。為

考慮讀者或需參考原判決書,本文沿用判決書用語,以利導讀。

利用投資公司降低股利所得的作法

[補充說明]

在本案中,將個人股票改由第一家投資公司名義持有的作法,稱為

「第一期」,以作為第二家投資公司規劃的區別。

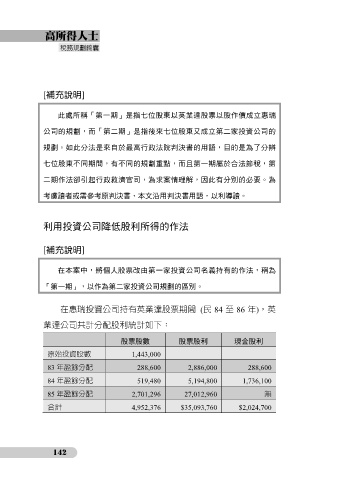

在惠瑞投資公司持有英業達股票期間 (民 84 至 86 年),英

業達公司共計分配股利統計如下:

股票股數 股票股利 現金股利

原始投資股數 1,443,000

83 年盈餘分配 288,600 2,886,000 288,600

84 年盈餘分配 519,480 5,194,800 1,736,100

85 年盈餘分配 2,701,296 27,012,960 無

合計 4,952,376 $35,093,760 $2,024,700

142