Page 163 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 163

而,無論惠瑞公司是自行增資或經稽徵機關強制歸戶,均屬分

配予惠瑞公司股東的營利所得,因此會造成股東的綜所稅增

加,於是股東尋求會計師協助節稅規劃。

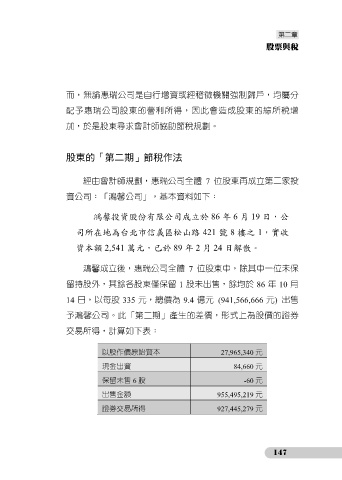

股東的「第二期」節稅作法

經由會計師規劃,惠瑞公司全體 7 位股東再成立第二家投

資公司:「鴻馨公司」,基本資料如下:

鴻馨投資股份有限公司成立於 86 年 6 月 19 日,公

司所在地為台北市信義區松山路 421 號 8 樓之 1,實收

資本額 2,541 萬元,已於 89 年 2 月 24 日解散。

鴻馨成立後,惠瑞公司全體 7 位股東中,除其中一位未保

留持股外,其餘各股東僅保留 1 股未出售,餘均於 86 年 10 月

14 日,以每股 335 元,總價為 9.4 億元 (941,566,666 元) 出售

予鴻馨公司。此「第二期」產生的差價,形式上為股價的證券

交易所得,計算如下表:

以股作價原始資本 27,965,340 元

現金出資 84,660 元

保留未售 6 股 -60 元

出售金額 955,495,219 元

證券交易所得 927,445,279 元

147