Page 159 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 159

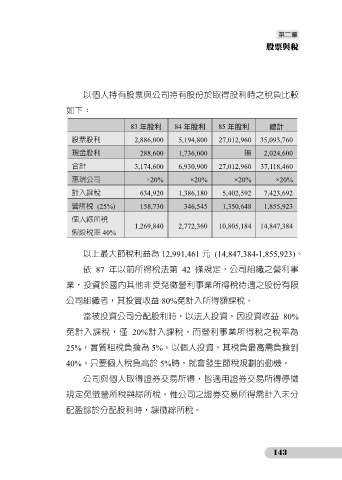

以個人持有股票與公司持有股份於取得股利時之稅負比較

如下:

83 年股利 84 年股利 85 年股利 總計

股票股利 2,886,000 5,194,800 27,012,960 35,093,760

現金股利 288,600 1,736,000 無 2,024,600

合計 3,174,600 6,930,900 27,012,960 37,118,460

惠瑞公司 ×20% ×20% ×20% ×20%

計入課稅 634,920 1,386,180 5,402,592 7,423,692

營所稅 (25%) 158,730 346,545 1,350,648 1,855,923

個人綜所稅

1,269,840 2,772,360 10,805,184 14,847,384

假設稅率 40%

以上最大節稅利益為 12,991,461 元 (14,847,384-1,855,923)。

依 87 年以前所得稅法第 42 條規定,公司組織之營利事

業,投資於國內其他非受免徵營利事業所得稅待遇之股份有限

公司組織者,其投資收益 80%免計入所得額課稅。

當被投資公司分配股利時,以法人投資,因投資收益 80%

免計入課稅,僅 20%計入課稅。而營利事業所得稅之稅率為

25%,實質租稅負擔為 5%。以個人投資,其稅負最高需負擔到

40%。只要個人稅負高於 5%時,就會發生節稅規劃的動機。

公司與個人取得證券交易所得,皆適用證券交易所得停徵

規定免徵營所稅與綜所稅,惟公司之證券交易所得需計入未分

配盈餘於分配股利時,課徵綜所稅。

143