Page 161 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 161

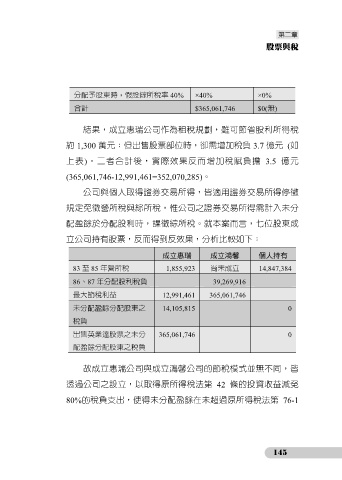

分配予股東時,假設綜所稅率 40% ×40% ×0%

合計 $365,061,746 $0(無)

結果,成立惠瑞公司作為租稅規劃,雖可節省股利所得稅

約 1,300 萬元;但出售股票部位時,卻需增加稅負 3.7 億元 (如

上表)。二者合計後,實際效果反而增加稅賦負擔 3.5 億元

(365,061,746-12,991,461=352,070,285)。

公司與個人取得證券交易所得,皆適用證券交易所得停徵

規定免徵營所稅與綜所稅,惟公司之證券交易所得需計入未分

配盈餘於分配股利時,課徵綜所稅。就本案而言,七位股東成

立公司持有股票,反而得到反效果,分析比較如下:

成立惠瑞 成立鴻馨 個人持有

83 至 85 年營所稅 1,855,923 尚未成立 14,847,384

86、87 年分配股利稅負 39,269,916

最大節稅利益 12,991,461 365,061,746

未分配盈餘分配股東之 14,105,815 0

稅負

出售英業達股票之未分 365,061,746 0

配盈餘分配股東之稅負

故成立惠瑞公司與成立鴻馨公司的節稅模式並無不同,皆

透過公司之設立,以取得原所得稅法第 42 條的投資收益減免

80%的稅負支出,使得未分配盈餘在未超過原所得稅法第 76-1

145