Page 54 - 信託課稅實務(增修訂二版)

P. 54

42 信託課稅實務

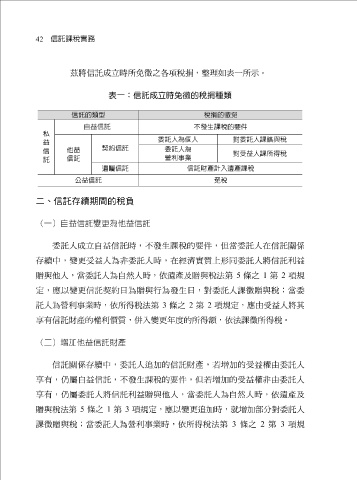

茲將信託成立 時 所 免 徵 之 各 項稅 捐 ,整理如表一所示。

表一:信託成立時免徵的稅捐種類

信託的類型 稅捐的徵免

自益信託 不發生課稅的要件

私

委託人為個人 對委託人課贈與稅

益

契約信託

委託人為

他益

信

對受益人課所得稅

營利事業

信託

託

遺囑信託 信託財產計入遺產課稅

公益信託 免稅

二、信託存續期間的稅負

(一)自益信託變更為他益信託

委託人成立自益信託 時 ,不發生課稅的要件,但當委託人在信託關係

時

質上形

實

存續中 ,變 更 受益人為非委託人 然 人 時 ,依遺產及 ,在經濟 贈 與稅法第 同 5 委託人將信託利益 1 第 2 項規

贈 與他人,當委託人為自

條之

與行為發生

日

贈

定,應以變

項規定,應由受益人將其

第

3

託人為

享 有信託財產的權利價質, 營 利事業 更 信託契約 時 ,依所得稅法第 日 為 併 入變 更年度 條之 的所得 2 ,對委託人課 2 額 ,依法課 徵贈 與稅;當委

徵 所得稅。

(二)增加他益信託財產

信託關係 存續中 ,委託人 追加 的信託財產,若 增加 的受益權由委託人

享 有,仍 屬 自益信託,不發生課稅的要件,但若 增加 的受益權非由委託人

享 有,仍 屬 委託人將信託利益 贈 與他人,當委託人為自 然 人 時 ,依遺產及

贈 與稅法第 5 條之 1 第 3 項規定,應以變 更追加時 ,就 增加部 分對委託人

課 徵贈 與稅;當委託人為 營 利事業 時 ,依所得稅法第 3 條之 2 第 3 項規