Page 325 - 信託課稅實務(增修訂二版)

P. 325

Chapter 13 不動產證券化之稅制 313

應 視 交 易 之性 質 以 適 當 之會 計處理 方式 ( 例如融資或租賃等 ) 予以 處理 ,而

不得 視 為 銷 售。第 3 段 則規定 若 符合下 列 所有條 件 時, 視 為 銷 售已 完 成: 1.

交 易 雙方受合約約 束 。 2. 雙方對價已交換 完 成。 3. 任 何移 轉人應 負責 之財

務 計畫 已 安排 妥 當 ( 例如由 移 轉人 負責安排 貸 款事宜 ) 。 4. 所有過 戶 應 辦理

之 事項均 已 完 成 ( 例如 處理 不動產標的相關之 抵押 權 負債 ) 。 通 常 上 述 四 項

條 件 會於過 戶 時或過 戶 後 完 成,而不會於 簽 訂契約時或過 戶 前完 成。

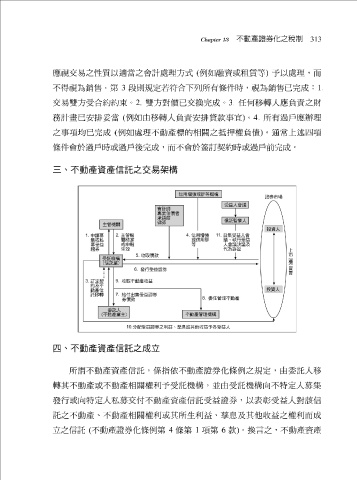

三、不動產資產信託之交易架構

四、不動產資產信託之成立

所 謂 不動產資產信託,係指依不動產證券化條例之規定,由 委 託人 移

轉其不動產或不動產相關權利予受託機構,並由受託機構向不特定人募集

發行或向特定人私募交付不動產資產信託受益證券,以表 彰 受益人對 該 信

託之不動產、不動產相關權利或其所 生 利益、 孳息 及其 他收 益之權利而成

立之信託 ( 不動產證券化條例第 4 條第 1 項 第 6 款 ) 。換言之,不動產資產