Page 154 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 154

140

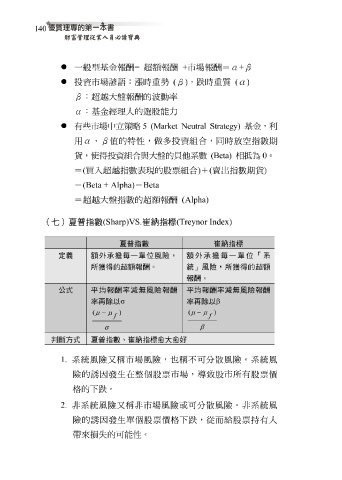

一 般 型 基金報酬 = 超 額 報酬 + 市場報酬 = α + β

投資市場 諺語 : 漲 時重 勢 ( β ) , 跌 時重 質 ( α )

β : 超 越 大 盤 報酬的 波動率

α :基金經理人的 選股 能 力

有些市場中 立策 略 5 (Market Neutral Strategy) 基金, 利

α

用

β

、

0。

大盤的貝他系數 (Beta)

貨,使得投資組合與 值的 特 性 , 做 多投資組合,同時 放 空 指 數期

相抵為

= ( 買 入 超 越 指 數表現 的 股票 組合 ) + ( 賣 出指 數期 貨 )

= (Beta + Alpha) - Beta

= 超 越 大 盤 指 數 的 超 額 報酬 (Alpha)

(七)夏普指數 (Sharp)VS. 崔納指標 (Treynor Index)

夏普指數 崔納指標

定義 額外承擔每一單位風險, 額外承擔每一單位「系

所獲得的超額報酬。 統」風險,所獲得的超額

報酬。

公式 平均報酬率減無風險報酬 平均報酬率減無風險報酬

率再除以 σ 率再除以 β

( µ − µ ) ( µ − µ )

f f

σ β

判斷方式 夏普指數、崔納指標愈大愈好

1. 系 統 風險 又 稱 市場風險, 也 稱 不可分 散 風險。 系 統 風

險的 誘 因 發生在整 個股票 市場, 導 致 股 市所有 股票價

格

的 下跌

非 系 統 風險 。 又 稱 非市場風險或可分 散 風險。非 系 統 風

2.

個股票價

險的

因

誘

發生單

帶 來 損 失 的可能 性 。 格 下跌 ,從而 給 股票 持有人