Page 152 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 152

138

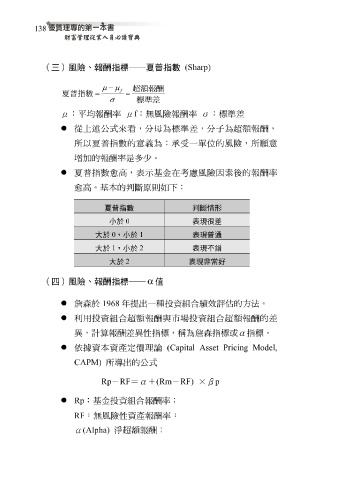

(三)風險、報酬指標──夏普指數 (Sharp)

µ − µ

超額報酬

f

夏普指數 = =

σ 標準差

μ : 平 均 報酬 率 μ f : 無 風險報酬 率 σ : 標 準 差

從 上 述公式 來看 ,分 母 為 標 準 差 ,分 子 為 超 額 報酬,

為:

數

所以

夏

義

的意

增 加 的報酬 普 指 率 是多 少 。 承 受一單 位 的風險,所 願 意

夏 普 指 數 愈 高, 表 示基金在考 慮 風險 因 素 後的報酬 率

愈 高。基本的判斷 原 則 如 下 :

夏普指數 判斷情形

小於 0 表現很差

大於 0 ,小於 1 表現普通

大於 1 ,小於 2 表現不錯

大於 2 表現非常好

(四)風險、報酬指標── α 值

詹森 於 1968 年 提出一種投資組合 績 效 評 估 的 方法 。

利 用投資組合 超 額 報酬與市場投資組合 超 額 報酬的 差

異 ,計算報酬 差異性 指 標 , 稱 為 詹森 指 標 或 α 指 標 。

依 據 資本資產 定價 理 論 (Capital Asset Pricing Model,

CAPM) 所 導 出的公式

Rp - RF = α + (Rm - RF) ×β p

Rp :基金投資組合報酬 率 ;

RF : 無 風險 性 資產報酬 率 ;

α (Alpha) 淨 超 額 報酬;