Page 316 - 進出口貿易與押匯實務疑難問題解析-參篇 (增修訂二版)

P. 316

302 進出口貿易與押匯實務疑難問題解析 (參篇)

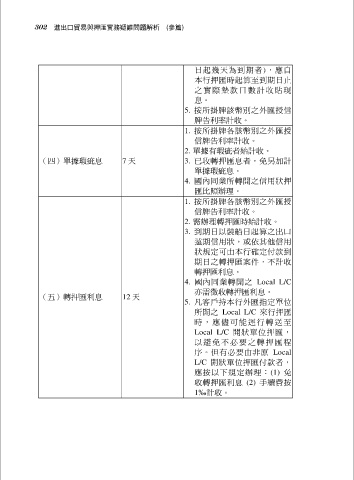

日起幾天為到期者), 應 自

本行押匯時起算至到期日止

之實 際墊款日 數計收貼現

息。

5. 按所掛牌該幣別之外匯授信

牌告利率計收。

1. 按所掛牌各該幣別之外匯授

信牌告利率計收。

2. 單據有瑕疵者始計收。

(四)單據瑕疵息 7 天 3. 已收轉押匯息者,免另加計

單據瑕疵息。

4. 國內同業所轉開之信用狀押

匯比照辦理。

1. 按所掛牌各該幣別之外匯授

信牌告利率計收。

2. 需辦理轉押匯時始計收。

3. 到期日以裝船日起算之出口

遠期信用狀,或依其他信用

狀規定可由本行確定付款到

期日之轉押匯案件,不計收

轉押匯利息。

4. 國內同業轉開之 Local L/C

亦需徵收轉押匯利息。

(五)轉押匯利息 12 天

5. 凡客戶持本行外匯指定單位

所開之 Local L/C 來行押匯

時, 應儘可能 逕行轉送至

Local L/C 開狀單位押匯,

以避 免不必要 之轉押匯程

序。但有必要由非原 Local

L/C 開狀單位押匯付款者,

應按以下規定辦理:(1) 免

收轉押匯利息 (2) 手續費按

1‰計收。