Page 315 - 進出口貿易與押匯實務疑難問題解析-參篇 (增修訂二版)

P. 315

第四章 進口押匯及保證 301

請求付款應依 L/C 指示辦理方得適用 UCP600 受其保護,若銀行

以託收方式辦理,僅可適用“託收統一規則(URC522)”,開狀行地

位變成“代收銀行”,缺少付款之保證。

註:銀行受理出口信用狀押匯業務收費標準一覽表 (僅供參考)

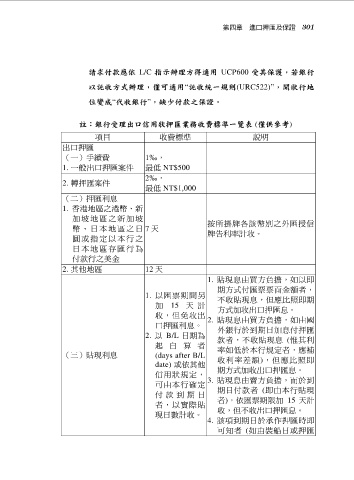

項目 收費標準 說明

出口押匯

(一)手續費 1‰,

1. 一般出口押匯案件 最低 NT$500

2‰,

2. 轉押匯案件

最低 NT$1,000

(二)押匯利息

1. 香港地區之港幣、新

加 坡 地 區 之 新 加 坡

幣 、 日 本 地 區 之 日 7 天 按所掛牌各該幣別之外匯授信

牌告利率計收。

圓 或 指 定 以 本 行 之

日 本 地 區 存 匯 行 為

付款行之美金

2. 其他地區 12 天

1. 貼現息由買方負擔,如以即

期方式付匯票票面金額者,

1. 以匯票期間另 不收貼現息,但應比照即期

加 15 天 計 方式加收出口押匯息。

收,但免收出 2. 貼現息由買方負擔,如由國

口押匯利息。 外銀行於到期日加息付押匯

2. 以 B/L 日期為 款者,不收貼現息 (惟其利

起 自 算 者

(三)貼現利息 (days after B/L 率如低於本行規定者,應補

date) 或依其他 收利率差額),但應比照即

期方式加收出口押匯息。

信用狀規定,

3. 貼現息由賣方負擔,而於到

可由本行確定

付 款 到 期 日 期日付款者 (即由本行貼現

者,以實際貼 者),依匯票期限加 15 天計

現日數計收。 收,但不收出口押匯息。

4. 該項到期日於承作押匯時即

可知者 (如由裝船日或押匯