Page 46 - 不良債權交易課稅實務

P. 46

36

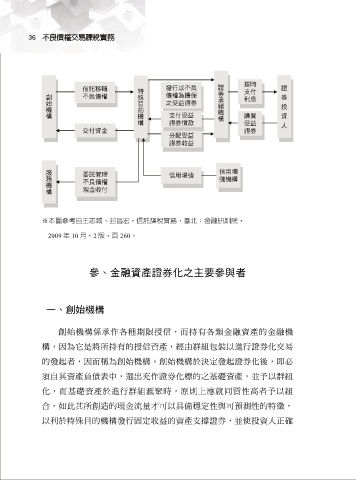

※本圖參考自王志誠、封昌宏,信託課稅實務,臺北:金融研訓院,

2009 年 10 月,2 版,頁 260。

參、金融資產證券化之主要參與者

一、創始機構

創始機構係承作各種期限授信,而持有各類金融資產的金融機

構,因為它是將所持有的授信資產,經由群組包裝以進行證券化交易

的發起者,因而稱為創始機構。創始機構於決定發起證券化後,即必

須自其資產負債表中,選出充作證券化標的之基礎資產,並予以群組

化,而基礎資產於進行群組滙聚時,原則上應就同質性高者予以組

合。如此其所創造的現金流量才可以具備穩定性與可預測性的特徵,

以利於特殊目的機構發行固定收益的資產支撐證券,並使投資人正確