Page 95 - 中國大陸保險實務

P. 95

85

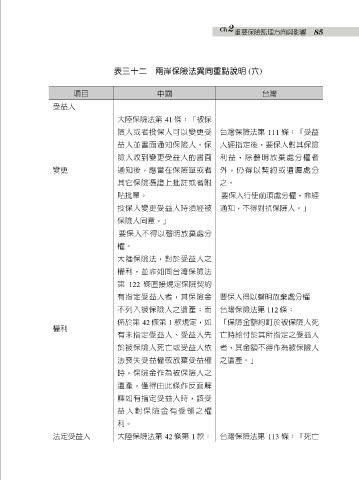

表三十二 兩岸保險法異同重點說明 (六)

項目 中國 台灣

受益人

大陸保險法第 41 條:「被保

險人或者投保人可以變更受 台灣保險法第 111 條:「受益

益人並書面通知保險人。保 人經指定後,要保人對其保險

險人收到變更受益人的書面 利益,除聲明放棄處分權者

變更 通知後,應當在保險單或者 外,仍得以契約或遺囑處分

其它保險憑證上批註或者附 之。

貼批單。 要保人行使前項處分權,非經

投保人變更受益人時須經被 通知,不得對抗保險人。」

保險人同意。」

要保人不得以聲明放棄處分

權。

大陸保險法,對於受益人之

權利,並非如同台灣保險法

第 122 條直接規定保險契約

有指定受益人者,其保險金 要保人得以聲明放棄處分權

不列入被保險人之遺產;而 台灣保險法第 112 條:

係於第 42 條第 1 款規定,如 「保險金額約訂於被保險人死

權利

有未指定受益人、受益人先 亡時給付於其所指定之受益人

於被保險人死亡或受益人依 者,其金額不得作為被保險人

法喪失受益權或放棄受益權 之遺產。」

時,保險金作為被保險人之

遺產,僅得由此條作反面解

釋如有指定受益人時,該受

益 人對保 險金 有受領 之權

利。

法定受益人 大陸保險法第 42 條第 1 款: 台灣保險法第 113 條:「死亡