Page 42 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 42

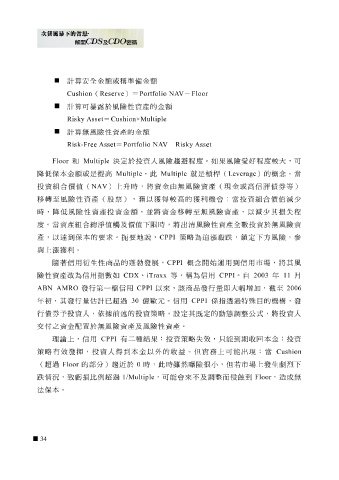

計算安全 金 額 或 稱準 備 金 額

Cushion ( Reserve ) = Portfolio NAV - Floor

計算 可 暴 露 於風險性資產的金 額

Risky Asset = Cushion×Multiple

計算 無風險性資產的金 額

Risk-Free Asset = Portfolio NAV - Risky Asset

Floor 和 Multiple 決定於 投 資 人 風險 趨 避 程 度 。如 果 風險 愛 好 程 度 較大,可

降 低保 本金 額 或 是 提高 Multiple ,此 Multiple 就是 槓桿 ( Leverage )的 概念 。 當

投 資 組 合價值( NAV )上 升 時,將資金由無風險資產(現金 或高 信評債券等)

移轉 至風險性資產(股 票 ), 藉 以獲得較 高 的獲利機 會 ; 當投 資 組 合價值 減少

時, 降 低 風險性資產 投 資金 額 ,並將資金 移轉 至無風險資產,以 減少 其損失程

度 。 當 資產 組 合 總 淨 值 觸 及價值 下限 時,將出 清 風險性資產 全 數 投 資於無風險資

產,以 達 到 保 本的要求。 扼 要 地 說, CPPI 策 略 為 追 漲 殺跌 , 鎖 定 下 方 風險,參

與上 漲 獲利。

隨著 信用衍生性商品的 蓬勃 發展, CPPI 概念 開始 運 用到信用市場,將其風

CDX

CPPI

數

如

年

險性資產

ABN AMRO 改 為信用指 發行 第 一 檔 信用 CPPI 、 iTraxx 以來,該商品發行 等,稱為信用 量 即 大 。自 增 2003 , 截 至 11 2006 月

幅

加

年初,其發行 量估計已超 過 30 億 歐 元 。信用 CPPI 係指 透 過特 殊 目 的機構,發

予 投 資 人 , 依 據前 述的 投 資 策 略 , 設 定其 既 定的動 態調 整 公 式 ,將 投 資 人

行債券

交 付 之資金 配 置 於無風險資產及風險性資產。

理論上,信用 CPPI 有 二 種結 果 : 投 資 策 略 失 效 , 只 能到期收 回 本金; 投 資

策 略 有 效 發 揮 , 投 資 人 得到本金以外的收益。但實務上可能出現: 當 Cushion

( 超 過 Floor 的 部 分 ) 趨近 於 0 時,此時雖然 曝 險 很 小 ,但 若 市場上發生 劇 烈 下

跌 情況 , 致 虧 損 比例 超 過 1/Multiple ,可能 會 來不及 調 整 而 侵蝕 到 Floor , 造 成無

法 保 本。

34