Page 46 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 46

了。 CPDO 則是 採 動 態 槓桿 ( Dynamic Leverage ),發行期間 內 會隨情況 調 高或

降 低 。

此 處 的 槓桿 概念 與信用 CPPI 相 同 , 都 是利用 Multiple 調 整 ;不 同 的是,在

信用 CPPI 中係以 Cushion ( NAV - 停 損 水 準)為 基礎 , Cushion 愈 大( 賺 錢 時)

潤

取利

,

表

Cushion

尚

Shortfall

)為

Shortfall

CPDO

示

保 示愈 安全 ,就 則以 加 大 曝 險 賺 ( 停 利 水 準 - NAV 愈 小表 基礎 示愈 , 危險,就 降 低 曝 險以求 達 成

表

未

本;

目 標的金 額 , 當 Shortfall 縮小 ( 賺 錢 時), Multiple 愈 小降 低 信用 曝 險;

Shortfall 擴 大, Multiple 愈 大就 愈 積 極擴 大信用 曝 險, 追 求收益以 彌 補 缺 口 ,此

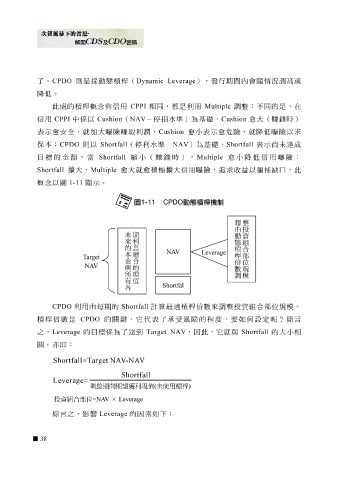

概念 以圖 1-11 顯 示 。

CPDO 利用由每期的 Shortfall 計算 最 適 槓桿倍 數 來 調 整 投 資 組 合 部位規模 。

槓桿倍 數 是 CPDO 的關 鍵 ,它代 表 了承受風險的程 度 ,要如何 設 定 呢? 簡言

之, Leverage 的 目 標係為了 達 到 Target NAV ,因此,它就與 Shortfall 的大 小 相

關。 亦即 :

綜 言之, 影響 Leverage 的因 素 如 下 :

38