Page 393 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 393

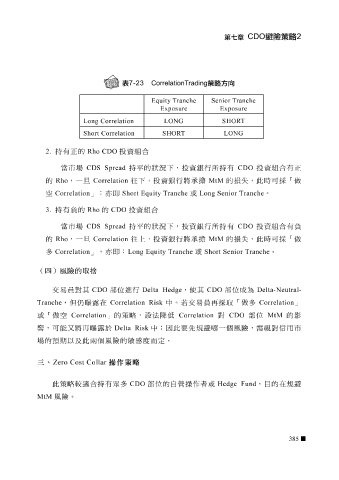

Equity Tranche Senior Tranche

Exposure Exposure

Long Correlation LONG SHORT

Short Correlation SHORT LONG

2. 持有 正 的 Rho CDO 投資組 合

當 市場 CDS Spread 持平的狀況下,投資銀行所持有 CDO 投資組 合 有 正

的 Rho ,一 旦 Correlation 往 下,投資銀行將 承 擔 MtM 的損失,此 時 可採「做

空 Correlation 」: 亦 即 Short Equity Tranche 或 Long Senior Tranche 。

3. 持有 負 的 Rho 的 CDO 投資組 合

當 市場 CDS Spread 持平的狀況下,投資銀行所持有 CDO 投資組 合 有 負

的 Rho ,一 旦 Correlation 往 上,投資銀行將 承 擔 MtM 的損失,此 時 可採「做

多 Correlation 」, 亦 即: Long Equity Tranche 或 Short Senior Tranche 。

(四)風險的取捨

CDO

露

Correlation Risk

Tranche 交易 ,但仍 員 對其 曝 CDO 在 部位 進 行 Delta Hedge 中。若交易 ,使其 員 再採取「做多 部位成為 Delta-Neutral- Correlation 」

或 「做空 Correlation 」的策略,設法降低 Correlation 對 CDO 部位 MtM 的影

響,可能 又 將再 曝 露 於 Delta Risk 中;因此 要 先規 避 哪 一個風險,需視對信用市

場的 預期 以及此兩個風險的 敏感 度 而定。

三、 Zero Cost Collar 操作策略

此策略 較適合 持有 眾 多 CDO 部位的自 營操 作者 或 Hedge Fund , 目 的在 規 避

MtM 風險。

385