Page 389 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 389

Distribution 更 向 右偏 (參 見 下 述 )。

3. 回 收 率 改 變

Lehaman Brothers 破 產前一 週 的 1 年期 CDS 只 升 高到 600bp ,似乎市場上

對其 破 產機 率並 未 看 得很壞, 或 者 認 為即使違 約 其 回 收 率也 應 不低,然而

Lehman Brothers 真 的 破 產了, 且 破 產 後 的 回 收 率只 有 18% 。 Lehman Brothers

破 產事件對 CDO MtM 實際 的損失 比預期 大很多,投資者若對 Lehaman

Brothers 進 行 Delta Hedge 極 可能產生避險不 足 的 問題 。

二、

(一)說明 Rho 操作策略

Rho 定 義 係指: 整 體 資產群組的 Correlation 改 變 1% ,對於某 特 定券組 CDO

的 改 變,公式如下:

MtM

ChangeinMtMof Tranche

=

Rho

1% ChangeinCorrelation

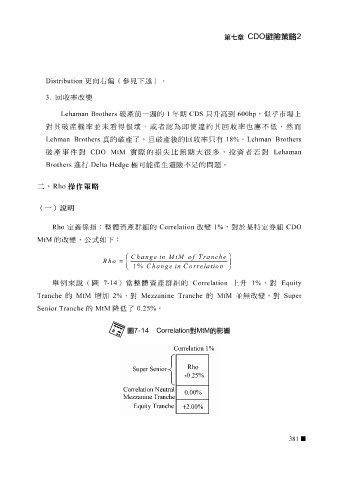

舉 例來說( 圖 7-14 ) 當整 體 資產群組的 Correlation 上 升 1% ,對 Equity

Tranche 的 MtM 增加 2% ,對 Mezzanine Tranche 的 MtM 並 無 改 變,對 Super

Senior Tranche 的 MtM 降低了 0.25% 。

381